出口退税系统零申报,政策解读与操作指南

时间:2024-11-30 来源:网络 人气:

出口退税系统零申报:政策解读与操作指南

随着我国出口贸易的不断发展,出口退税政策作为一项重要的税收优惠政策,对于促进外贸发展起到了积极作用。对于许多企业来说,出口退税系统的操作可能存在一定的难度。本文将为您详细解读出口退税系统零申报的相关政策,并提供操作指南,帮助您顺利办理出口退税业务。

一、出口退税系统零申报概述

出口退税系统零申报是指企业在出口货物或劳务后,由于各种原因未能及时申报出口退税,导致在一定时期内出口退税申报为零的情况。这种情况可能涉及多种原因,如企业内部管理不善、税务政策变动等。

二、出口退税系统零申报政策解读

1. 政策依据

根据《中华人民共和国增值税暂行条例》及其实施细则,出口企业可以享受出口退税政策。对于零申报的情况,企业应按照相关规定及时办理申报手续。

2. 零申报的界定

零申报是指企业在一定申报期内,出口货物或劳务的销售额为零,或者出口货物或劳务的销售额小于出口货物或劳务的进项税额,导致出口退税申报为零的情况。

3. 零申报的处理

对于零申报的情况,企业应按照以下步骤进行处理:

核实出口货物或劳务的实际情况,确保申报数据的准确性。

按照规定的时间节点,向税务机关提交出口退税申报表及相关资料。

配合税务机关进行核查,确保申报数据的真实性和合法性。

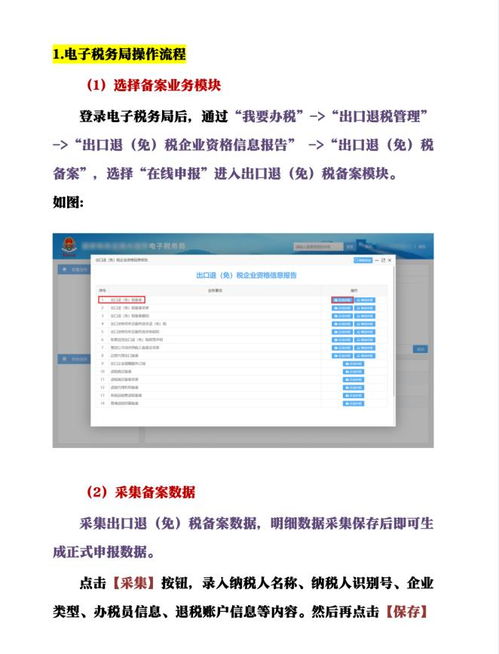

三、出口退税系统零申报操作指南

1. 准备材料

企业在办理出口退税零申报时,需要准备以下材料:

出口货物或劳务的合同、发票等原始凭证。

出口货物或劳务的报关单、检验检疫证明等单证。

出口货物或劳务的收汇证明。

出口退税申报表及相关附件。

2. 提交申报

企业应按照税务机关的要求,在规定的时间内提交出口退税申报表及相关材料。申报方式包括网上申报、邮寄申报和现场申报等。

3. 核查与审核

税务机关在收到企业的出口退税申报材料后,将对申报数据进行核查和审核。企业应积极配合税务机关的工作,确保申报数据的真实性和合法性。

4. 退税办理

税务机关在审核通过后,将为企业办理出口退税。企业可按照税务机关的通知,领取退税款。

出口退税系统零申报是企业在出口贸易中常见的一种情况。了解相关政策及操作指南,有助于企业顺利办理出口退税业务。企业在办理出口退税时,应严格按照规定程序进行,确保申报数据的真实性和合法性,以享受国家税收优惠政策。

出口退税 零申报 政策解读 操作指南 税收优惠

相关推荐

教程资讯

教程资讯排行